RSE : Directive CSRD, se préparer aux nouvelles obligations du reporting de durabilité

La directive européenne CSRD imposera progressivement à de nombreuses entreprises de partager leurs données extra-financières relatives aux thématiques d’Environnement, de Social et de Gouvernance. Un nouvel effort qui intègre les enjeux de la Taxonomie européenne pour favoriser un développement économique plus durable et apporter de la transparence dans les démarches RSE des entreprises.

Besoin d’un conseil ?

Laissez-nous vos coordonnées afin qu’on puisse vous rappeler.

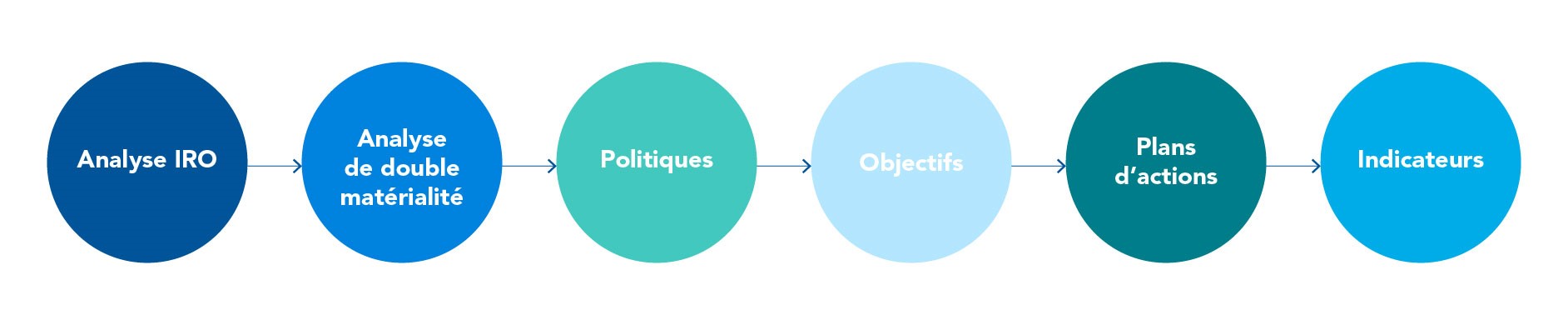

Je veux être contacté par un expertA la suite de la Taxonomie Européenne, qui définit l’ensemble des activités allant dans le sens de la réduction des impacts environnementaux liés à l’activité des entreprises, la Directive CSRD (Corporate Sustainability Reporting Directive) est le nouvel outil de l’Union Européenne visant à orienter les acteurs de l’économie vers un développement plus durable, la fixation d’objectifs, la mise en œuvre de plans d’actions et de politiques permettant de les atteindre. L’ensemble s’appuie sur un cadre précis et structuré. Il se veut ambitieux afin de pouvoir rendre les entreprises comparables entre elles sur leur performance ESG (Environnement-Social-Gouvernance).

Ce nouveau texte, publié le 16 décembre 2022, prend la suite et renforce la directive NFRD (Non Financial Reporting Directive), en imposant à un nombre plus important d’entreprises de publier toutes leurs informations extra-financières liées en particulier aux sujets d’Environnement, de Social et de Gouvernance. Une nouvelle contrainte qu’il convient d’anticiper et qui, prise à temps, peut être l’opportunité de développer une stratégie vertueuse et engagée autour de ces sujets afin de favoriser le développement de l’attractivité de son entreprise.

Quelles sont les entreprises concernées ?

Jusqu’à présent la déclaration de données extra-financières imposées par la directive NFRD (Non Financial Reporting Directive) ne ciblait que les grandes entreprises, comptant plus de 500 employés ou un chiffre d’affaires très important. La nouveauté de la CSRD est d’élargir la publication d’informations ESG à un champ d’entreprises beaucoup plus important, puis qu’elle concernera près de 60.000 entreprises en Europe dans 5 ans :

- les entreprises européennes de plus de 250 employés, générant un chiffre d’affaires de plus de 50 millions d’euros et/ou 25 millions d’euros de bilan, qu’elles soient cotées ou non,

- les banques, les assurances et les grandes entreprises non européennes ayant un chiffre d’affaires supérieur à 150 millions d’euros sur le marché de l’UE. Cela intègre donc aussi les filiales en Europe qui devront aussi se soumettre aux obligations de reporting concernant la démarche RSE de leur maison mère.

- les entreprises qui sont cotées en bourse, y compris les PME disposant d’un effectif de plus de 10 collaborateurs.

Quand la publication des données extra-financières devient-elle obligatoire ?

La CSRD prévoit un calendrier de mise en œuvre progressif selon la taille et le type d’entreprise, afin de laisser le temps aux entreprises jusque là non-concernées par la publication de leurs données ESG de se préparer à la CSRD.

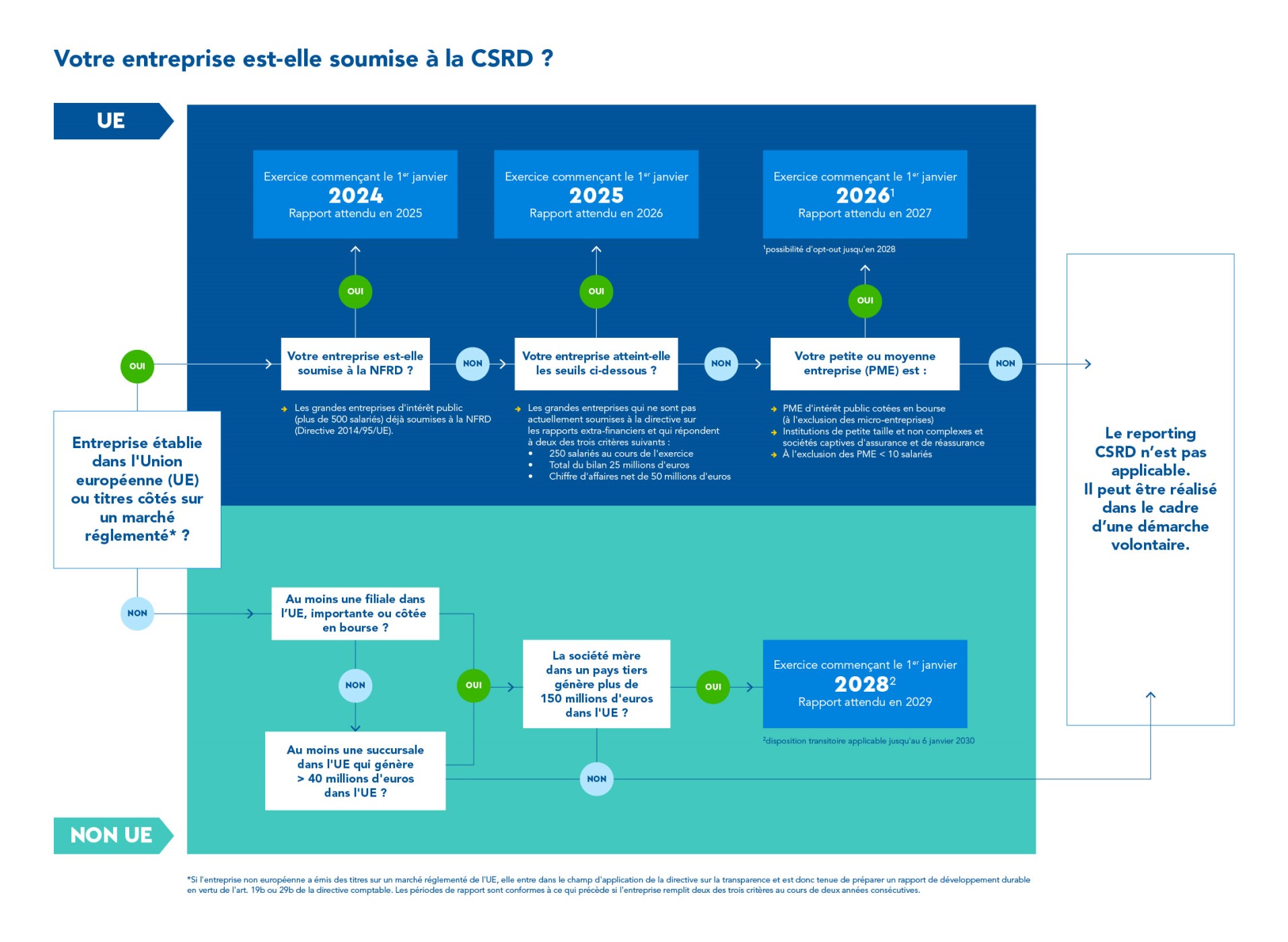

Comment vérifier si votre entreprise est soumise à la CSRD ?

Quand votre entreprise sera-t-elle soumise à la CSRD ?

La CSRD devient obligatoire :

- à partir de l’exercice 2024 (soit un reporting publié en 2025), pour les entreprises publiant déjà leur déclaration de performance extra-financière en application de la directive NFRD, soit les entreprises cotées qui ont plus de 500 salariés, et plus de 50 M€ de chiffres d’affaires et/ou 25 M€ de total de bilan ;

- à partir de l’exercice 2025 (soit un reporting publié en 2026), toutes les autres grandes entreprises européennes, remplissant deux des trois critères suivants : 250 salariés, 50 M€ de chiffre d’affaires ou 25 M€ de total de bilan ;

- à partir de 2026, les entreprises de plus de 10 collaborateurs cotées sur un marché règlementé, à l’exception des microentreprises. Les PME auront la possibilité de différer leurs obligations deux années supplémentaires (soit un reporting publié en 2029 sur les données 2028) ;

- à partir de 2028, certaines grandes entreprises non européennes ayant un chiffre d’affaires européen supérieur à 150 millions d’euros et une filiale basée dans l’UE.

Quelles sont les modalités de publications et le contenu des données extra financières prévues par la CSRD ?

Le 9 juin 2023, la Commission Européenne a publié son projet d’acte délégué comprenant les normes de reporting attendus dans le cadre de la CSRD qui sont comme des chapitres portant des thèmes à publier : les ESRS (European Sustainability Reporting Standards). Il y a 12 normes ESRS qui permettent de réaliser son reporting de Durabilité dans les 3 domaines ESG : Environnement, Social et Gouvernance.

Les ESRS (European Sustainability Reporting Standards) sont la colonne vertébrale de la CSRD et ils permettront de détailler les informations à présenter dans le rapport de développement durable d’une entreprise. La CSRD s'appuie ainsi sur des indicateurs standardisés, établis par l'EFRAG (Groupe consultatif sur l'information financière en Europe) à travers des normes européennes, afin de rendre les entreprises comparables entre elles et mesurer les performances réelles grâce à une exigence de transparence qui est la base de la démarche demandée aux entreprises.

Ces 12 normes de reporting (ESRS), comporte près de 90 exigences de reporting (DR : Disclosure Requirements) et près de 800 données ou indicateurs à collecter.

En effet les rapports de données extra-financières doivent refléter en toute transparence l'intégration des objectifs de développement durable dans la stratégie de l’entreprise. Le processus de conception, de mise en œuvre et de supervision de cette stratégie devra s’appuyer sur des données précises qui présenteront les résultats des actions de durabilité de l’entreprise.

Pour chaque ESRS, la directive précise les données attendues en matière d’Environnement, de Social et de Gouvernance (ESG). Les exigences de ces normes s’adapteront aux situations diverses des entreprises. Les PME appliqueront ainsi par exemple des normes de reporting allégées, dont les attendus se basent essentiellement sur les ESRS transverses : ESRS 1 et ESRS 2.

Comment anticiper ses futures obligations CSRD en développant dès à présent sa stratégie de durabilité ?

Intégrer la durabilité dans la stratégie de l’entreprise, implique un changement de culture qui induit souvent des évolutions structurantes. Afin de faciliter cette transition, les experts de SOCOTEC sont en mesure de vous accompagner dans cette évolution vers un modèle d’entreprise plus responsable, en élaborant des solutions adaptées à votre contexte. Prendre le temps de penser une stratégie ESG peut aussi devenir une opportunité de développement et d’amélioration de la performance globale de l’entreprise. C’est dans cette optique que nous accompagnons nos clients pour développer des solutions concrètes allant dans le sens des objectifs de la Taxonomie Européenne.

L’objectif affiché de la directive CSRD est d’accélérer et de généraliser une nouvelle culture d’entreprise faisant la part belle à la performance des dimensions Environnement, Social et Gouvernance, au même niveau que d’autres indicateurs de performance économique plus traditionnels. Atteindre les exigences fixées par cette nouvelle réglementation nécessitera donc de repenser en profondeur son écosystème et d’aller plus loin dans la prise en compte de ces facteurs de développement durable, qu’il s’agisse de réduire des impacts négatifs ou de mettre en place de nouvelles approches plus vertueuses.

Green Trust vous aide à réduire votre impact sur l’environnement

Les prestations de services Green Trust sont des solutions proposées par SOCOTEC, qui font écho aux catégories du développement durable définies par la Taxonomie Européenne. L’ensemble des solutions contenues dans le programme vous permette de mettre en œuvre de façon concrète votre stratégie ESG et contribue à formaliser des résultats à présenter dans votre rapport extra-financier dans le cadre de la directive CSRD : améliorer la performance énergétique du bâti, réaliser un bilan carbone, faire un audit énergétique, mesurer des niveaux de pollutions eaux-sols-air, réaliser un projet d’économie circulaire ou encore d’énergies renouvelables, repenser la durabilité au cœur de son activité, etc.

Besoin d’un conseil ?

Laissez-nous vos coordonnées afin qu’on puisse vous rappeler.

Je veux être contacté par un expert

Ajouter un commentaire